Introduction

L’IA est passée de projets expérimentaux dans les « laboratoires d’innovation » aux charges de travail de production. Aux États-Unis, les choses évoluent dans la direction de l’adoption de l’IA pour le secteur des services financiers, car elle offre divers avantages. De telles technologies offrent plusieurs possibilités et, en même temps, elles suscitent de nombreux défis.

Les services financiers ne sont pas seulement une industrie régulière. Il est fortement réglementé et repose sur des modèles fondés sur la confiance. Ici, les gagnants ne sont pas les entreprises qui comptent beaucoup sur la technologie de l’IA, mais plutôt les entités qui créent un équilibre entre la création d’une organisation fiable qui se conforme aux normes de protection de la vie privée et de sécurité.

Ce blogue explore trois aspects de la mise en œuvre de l’IA dans l’industrie américaine des services financiers :

- Perspectives : Déterminer où l’IA crée un impact, c.-à-d. des possibilités ;

- Risques: Défis liés à la mise en œuvre de l’IA ;

- Réalité: L’état actuel de l’IA dans l’industrie cible.

Maintenant, nous garderons l’optique du marché américain et nous nous concentrerons sur la transformation des services financiers grâce à la technologie de pointe, l’IA.

Selon l’article de recherche « Résumé du marché de l’intelligence artificielle » de Grand View Research, la valeur marchande de l’industrie mondiale de l’IA s’élève à 390,91 milliards de dollars américains en 2025 et devrait croître avec un TCAC de 30,6 % et atteindre 3 497,26 milliards de dollars américains d’ici 2033 1.

Selon l’article de Precedence Research « Marché américain de l’intelligence artificielle (IA) » a valeur marchande de l’industrie américaine de l’IA était de 173,56 milliards de dollars américains en 2025 et atteindra 976,23 milliards de dollars américains en 2033 avec un TCAC de 19,33 %2.

1) Perspectives : là où l’IA paie dans les services financiers américains

Traditionnellement, les entités financières utilisent les anciennes analyses et l’apprentissage automatique depuis des années. Mais le scénario a changé. Les organisations financières doivent composer avec une énorme charge de données, ce qui prend du temps à évaluer. Avec les avancées numériques, de nouveaux outils sont introduits, tandis que les institutions financières utilisent des outils désuets.

A. Expérience client et personnalisation

Habituellement, les centres de contact sont axés sur la prestation de services de qualité et la réalisation de meilleurs profits. L’IA améliore l’expérience client à l’aide de :

- Libre-service intelligent: Les assistants virtuels offrent du soutien en traitant les demandes de service, les foires aux questions, la vérification des comptes et plus encore.

- Rapidité et cohérence: Les clients qui demandent de l’aide obtiennent des réponses instantanées aux questions courantes, tandis que les agents ont une meilleure vue d’ensemble au besoin.

- Perspectives proactives : Cela comprend la prévision des flux de trésorerie, les nouvelles tendances, le comportement en matière de dépenses et la meilleure ligne de conduite à suivre.

- Assistance en temps réel pour les agents : L‘IA aide les agents humains à transcrire les interactions, à détecter les intentions des clients et des agents et à fournir des bases de connaissances complémentaires.

B. Fraude financière et cybersécurité : l’IA en tant qu’élément amplifiant

Les entités financières font l’objet d’attaques constantes, attirant des crimes et des manquements financiers. La technologie de l’IA aide les organisations financières en :

- Déterminant les activités anormales dans l’ensemble des canaux ;

- Fournissant un avertissement à l’avance afin de réduire au minimum ou d’éliminer les manquements et l’épuisement professionnel des analystes ;

- Renforçant les capacités défensives afin d’offrir des mesures de protection contre les cyberattaques ;

- Améliorant les enquêtes à l’aide de multiples points de contrôle dans l’ensemble de ses sources de données.

Selon le rapport de Nvidia intitulé « État de l’IA dans les services financiers : tendances 2025 », 34 % des entreprises affirment que l’IA est utile pour détecter la fraude 3.

C. Crédit et souscription

L’un des aspects essentiels des services financiers est le « crédit et la souscription ». La mise en œuvre de l’IA peut :

- alerter les systèmes au sujet des risques de retard, des comptes prioritaires de recouvrement des créances, etc. ;

- identifier les perturbations et les fausses déclarations dans les documents ;

- Améliorer les stratégies relatives aux lignes de crédit et la gestion de l’exposition.

D. Marchés des capitaux et analyse des risques

Dans les entreprises du marché financier, l’IA fait la promotion :

- résumé de la recherche et balayage des signaux ;

- l’évaluation des scénarios ;

- Cycles d’élaboration de modèles plus rapides pour appuyer la conformité et la gouvernance.

Compte tenu de cela, les entités financières doivent surveiller les risques systémiques et modèles, car un mauvais modèle peut mener à de mauvaises décisions.

Selon le Rapport mondial sur les technologies 2026 de KPMG, seulement 11 % des entreprises ont pleinement mis à l’échelle l’IA.

2) Risques : Qu’est-ce qui peut mal tourner ?

En termes simples, le risque lié à l’IA signifie le risque associé à la mise en œuvre d’un mauvais modèle d’IA pour la nature des opérations financières. Ces risques relèvent de différentes catégories, c.-à-d.

A. Risque du modèle

Dans les services financiers américains, les lignes directrices sur la gestion des risques sont élaborées par la Réserve fédérale, dont l’une est RS 11-7. Comme les modèles d’IA sont non stationnaires, ils peuvent produire des résultats imprévisibles.

B. Équité et discrimination (particulièrement en matière de prêts)

Aux États-Unis, les questions de prêt et d’assurance sont toujours à l’écoute des autorités. L’IA peut involontairement accroître les préjugés en fonction des facteurs suivants :

- Données historiques montrant les iniquités passées ;

- Performance inégale.

- Résultats incohérents en raison des catégories exemptées

Cela soulève la question de savoir si l’IA dans le secteur bancaire et financier est transparente, responsable et équitable.

C. Questions relatives à la protection de la vie privée, aux droits des données et à la confidentialité

Les entités financières sont responsables du traitement des renseignements de nature délicate et personnelle. Les questions courantes de protection de la vie privée en matière d’IA

- Formation sur les données personnelles qui ne sont pas recueillies à cette fin ;

- Entreposer les documents ou les interactions des clients au-delà de la période prescrite ;

- Exposer involontairement des renseignements de nature délicate.

Cela se produit généralement avec les outils d’IA de génération utilisés régulièrement par les agents.

D. Risque pour les tiers et les fournisseurs

L’efficacité des opérations d’IA dépend fortement des fournisseurs d’informatique virtuelle et des fournisseurs de modèles. Cela attire :

- Le risque de concentration ;

- Période de blocage du fournisseur ;

- Vérifications irrégulières.

E. Risques juridiques

Les services financiers fonctionnent en fiducie. Une seule défaillance peut entraîner des fuites de données sur les clients, des résultats biaisés et des problèmes de réglementation. Comme les décisions en matière d’IA sont automatisées et insensibles, cette technologie ne tient pas compte de la tolérance et des sentiments du public dans son analyse et son traitement.

3) Réalité : Pourquoi la mise à l’échelle de l’IA est plus difficile ?

Même si les occasions d’affaires sont réelles et que les risques opérationnels sont gérables, les chances que les entreprises aient des difficultés sont élevées.

Réalité 1 : Les données ne sont pas « prêtes pour l’IA »

Chaque entité financière gère un large éventail d’ensembles de données, qui sont répartis entre les CRM, les systèmes de base et les entrepôts de données. Cependant, la qualité des données peut ou non être améliorée et complète. Si des données de qualité sont fournies aux systèmes d’IA, ils produisent des résultats exacts et cohérents. La mise en œuvre efficace des systèmes d’IA nécessite une intégration en temps réel avec les outils existants, ce qui est long et coûteux.

Réalité 2 : La gouvernance doit évoluer

Aux États-Unis, les exigences en matière de gouvernance sont élevées. L’approche traditionnelle est nécessaire, mais elle n’est pas suffisante pour les outils et la technologie d’IA d’aujourd’hui. Les services financiers américains sont régis par des cadres comme le RS 11-7, qui mettent l’accent sur la documentation, la validation et la surveillance.

Bon nombre d’organisations commencent avec enthousiasme, puis ralentissent lorsqu’elles réalisent que la gouvernance et les contrôles constituent l’obstacle réel.

Réalité 3 : Manque de responsabilisation et d’explication

L’IA se nourrit d’ensembles de données de qualité et fournit des résultats exacts. Cependant, une précision suffisante n’est pas acceptable dans les services financiers américains. Les systèmes d’IA peuvent :

- Influencer les décisions financières

- Effets sur les allégations et les prix

- Stratégies de collecte d’impact

- Réévaluer les prix ou la souscription

Les institutions financières doivent connaître le comportement des modèles d’IA et l’ensemble de données défectueux qui ont influencé le résultat final.

Selon l’article de McKinsey « L’état de l’IA en 2025 : Agents, innovation et transformation », 45% des entreprises affirment que l’adoption de l’IA a amélioré la satisfaction des clients5.

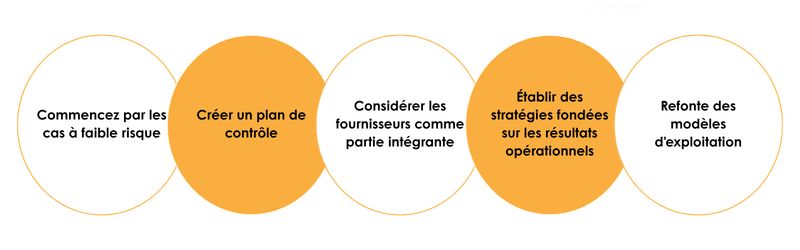

Une feuille de route pratique

Déclaration de clôture

L’avenir de l’IA ne sera pas gagné par le plus grand modèle ou les robots les plus flasants. L’IA dans les services financiers américains n’est pas un superhéros qui se lancera pour sauver la journée à chaque fois. Il s’agit de l’un des outils puissants qui favorisent l’efficacité, aiguisent les décisions et dévoilent des expériences client intelligentes et efficaces.

L’IA transforme déjà les opérations du secteur financier, mais la question est de savoir dans quelle mesure cette transformation se produit de façon responsable. Les possibilités sont énormes, et la barre est déjà élevée. Parallèlement, elle comporte également plusieurs risques qui doivent être pris en compte par les entités financières lors de la mise en œuvre de l’IA.

Les gagnants ne seront pas les firmes qui pourchassent des démonstrations brillantes. Ce sont eux qui feront le travail peu glamour, nettoient les données et garderont les humains fermement au courant.

Foire aux questions sur l’IA dans les services financiers américains

1. Pourquoi l’industrie américaine des services financiers adopte-t-elle l’IA ?

L’adoption de l’IA est essentielle à la croissance des entreprises et à la réussite à long terme du secteur

des services financiers aux États-Unis, car elle :

- Gérer efficacement de grands volumes de données

- Améliore l’efficacité opérationnelle

- Améliore la satisfaction et l’expérience des clients

- Minimise la fraude

- Permet une résolution plus rapide des problèmes

- Appuie la prise de décisions fondées sur les

2. Comment l’IA dans les services financiers crée-t-elle des risques juridiques et des risques pour la réputation ?

Les systèmes d’IA dépendent fortement des données, et des données incohérentes ou biaisées peuvent mener à des résultats injustes.

De plus, les IA peuvent causer des fuites involontaires de données, ce qui augmente le risque de non-conformité à la réglementation et d’atteinte à la réputation.

3. Qu’est-ce qui détermine le succès de l’IA pour les services financiers américains ?

Le succès des initiatives d’IA dans le secteur financier dépend de plusieurs facteurs clés :

- Données propres et de grande qualité

- Cadres de gouvernance solides

- Solides contrôles de sécurité et de protection des renseignements personnels

- Responsabilisation claire entre les équipes

4. Pourquoi les données ne sont-elles souvent pas « prêtes pour l’IA » dans les institutions financières ?

Les institutions financières recueillent des données sur de multiples systèmes, comme les plateformes de base, les CRM et les outils existants. Lorsque les données sont fragmentées et incohérentes, les systèmes d’IA produisent des résultats non fiables. La qualité des résultats de l’IA dépend directement de la

qualité et de l’intégration des données sous-jacentes.

Sources :

1.Résumé du marché de l’intelligence artificielle

2. Marché de l’intelligence artificielle (IA)

3. État de l’IA dans les services financiers : tendances en 2025

4. Rapport technique mondial 2026

5. L’état de l’IA en 2025 : Agents, innovation et transformation