Introduction

Dans le monde des affaires, la croissance viable ne se limite pas à ajouter « plus de clients » ou à « introduire plus de produits ou de services ». Alerte de spoiler : ce n’est rien de ce qui précède.

Le secteur bancaire est un endroit où les clients peuvent changer de banque en quelques clics, et leur fidélité dure tant qu’ils bénéficient des offres et des taux de pourcentage des banques. Aujourd’hui, les banques dynamiques se tournent vers le fait d’avoir de nombreux clients à des clients précieux.

C’est là qu’intervient la « valeur à vie du client » (CLV). Dans le secteur bancaire américain, la CLV n’est plus optionnelle ni un exercice d’analyse, mais elle est devenue une compétence de survie.

Dans ce blogue, nous expliquerons comment la CLV façonne une croissance durable (« viable ») et comment les dirigeants peuvent utiliser la CLV pour améliorer l’acquisition, la rétention, l’établissement des prix et la stratégie de produits sans rechercher le volume dans la dynamique bancaire américaine.

1. Comprendre la valeur à vie du client en tant que mesure financière

VCT est la valeur nette estimative ou les bénéfices qu’une entreprise s’attend à tirer d’un client pendant toute la durée de son cours de relation. Cela comprend la comptabilisation des revenus, les coûts de service, le risque opérationnel et la valeur de conservation.

Selon l’article intitulé « Rapport sur le secteur bancaire 2025 : données clés et informations sur l’innovation » de Start US Insights, la valeur marchande du secteur bancaire mondial s’élevait à 29,8 billions de dollars en 2025 et augmentera à un TCAC de 7,35 % pour atteindre 52,56 billions de dollars en 2033 i

Selon l’article Cognitive « Analyse du secteur bancaire 2026 », le secteur bancaire américain était évalué à 3,35 billions de dollars en 2025, avec une part de marché de 9,7 %ii.

Cette mesure ne concerne pas les inscriptions attrayantes ; elle permet de garder un œil sur les clients qui restent, grandissent et ont une incidence profonde sur la rentabilité de l’entreprise.

En bref, la CLV comprend l’analyse :

- les revenus provenant d’un client ;

- les frais généraux pour offrir des services et acquérir un client ;

- Coûts de maintien en poste et taux de roulement ;

- Combien de temps un client séjourne-t-il ?

L’article de McKinsey intitulé Revue annuelle des services bancaires mondiaux 2025 : Pourquoi la précision, et non le vol, définit l’avenir du secteur bancaire indique que seulement 4 % des clients fidèles font des comptes vérifiésiii.

Décomposition de la formule de la CLV pour les banques

CLV = (Revenu moyen par client * durée de la relation avec la clientèle) — Coûts globaux »

Dans le secteur bancaire, CLV met l’accent sur :

- Revenu tiré des intérêts ;

- Frais de compte et de patrimoine ;

- le coût de la prestation des services ;

- les risques et les pertes ;

- Période de la relation ;

- Économie des dépôts.

Selon l’article de Coinlaw intitulé Statistiques de fidélisation des clients bancaires 2025 : taux mondiaux, impact numérique et génération Z, le coût d’acquisition moyen d’un nouveau client aux États-Unis s’élevait à 390$ iv.

2. Pourquoi la CLV est-elle importante dans les services bancaires américains ?

Dans le secteur bancaire, la CLV est cruciale car :

- Les relations sont essentiellement plus longues que dans les autres industries (hypothèques, dépôts, patrimoine, services aux entreprises, etc.).

- Les coûts du service à la clientèle varient en fonction des différentes voies, c.-à-d. le service de haute direction, la préférence numérique, le libre-service et le service prioritaire.

- Les attentes et les besoins évoluent en fonction des étapes de vie des clients, c’est-à-dire les étudiants, le soutien de famille, l’investisseur et le retraité.

- Différents changements comprennent des photos (pertes de crédit) et réduisent les revenus.

- Les clients ayant de multiples produits et services restent avec l’entreprise, tandis que les clients ayant un seul produit ou service peuvent partir.

3. Au-delà de la croissance à tout prix : une étude de la croissance viable

Au cours des dernières décennies, diverses banques ont compris à quel point les coûts d’acquisition élevés peuvent ressembler à une croissance ; toutefois, il s’agit d’une ponction lente des revenus totaux.

La croissance viable comprend :

- couvrir les coûts d’immobilisations de son propre chef ;

- Assurer des profits même pendant les périodes stressantes, c.-à-d. frais élevés, financement élevé ou plus.

- La croissance ne dépend pas des incitatifs, des offres et des dépenses de marketing.

- Amélioration de la croissance sans augmentation de la charge de travail.

Il y a une différence entre une bonne et une mauvaise croissance, c.-à-d.

- Une bonne croissance se produit lorsque le coût pour le client est inférieur à la croissance des revenus ;

- La mauvaise croissance se produit lorsque les clients quittent le marché après la période d’offre et engagent des coûts de service élevés.

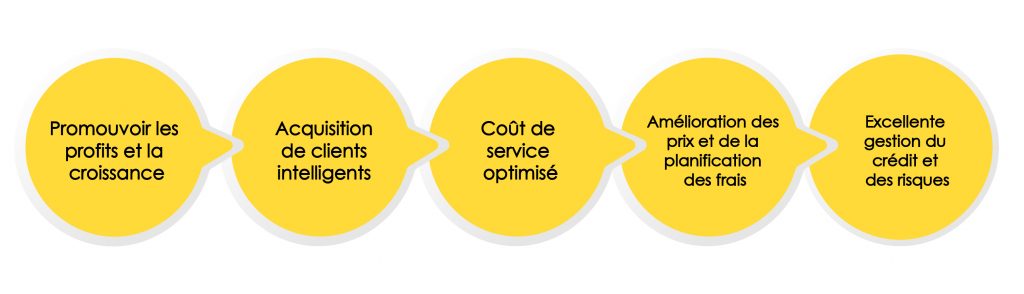

4. Avantages de l’utilisation de la CLV dans le secteur bancaire américain

Dans le secteur bancaire, la concurrence est dynamique, les marges sont sensibles et la loyauté de la clientèle est fragile. L’arbre des mesures de la CLV peut porter beaucoup de fruits pour stimuler les opérations bancaires et les revenus. La mise en œuvre de la CLV offre divers avantages, notamment :

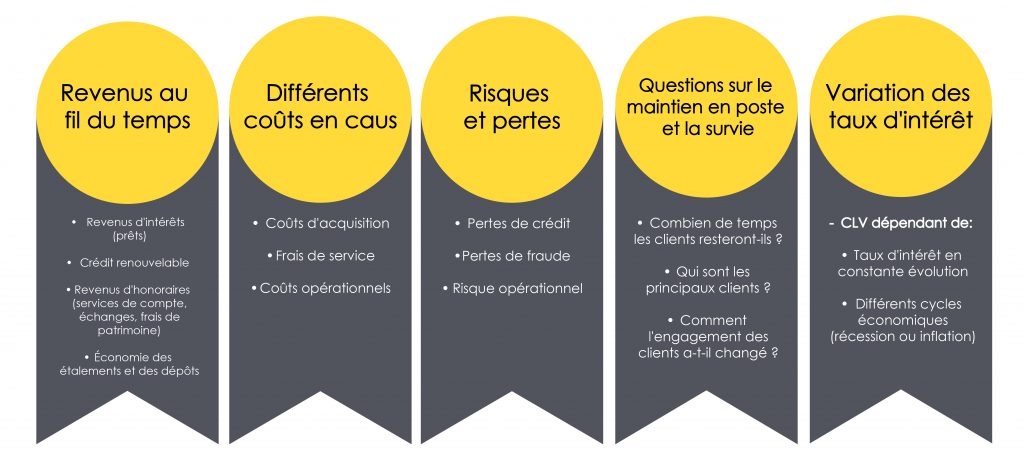

5. L’équation de la CLV dans le secteur bancaire : qu’est-ce qui l’affecte réellement ?

Il ne suffit pas de connaître une mesure puissante comme la CLV ; cependant, la mise en œuvre de telles mesures rend la tâche difficile et difficile. Divers facteurs influent sur les entités bancaires américaines, notamment :

6. Stratégie de croissance axée sur les CLV : Que devraient faire les banques différemment ?

La CLV ne consiste pas à faire les bons calculs, mais plutôt à gérer les facteurs incertains qui changent avec le temps. Les banques qui mettent en œuvre efficacement la CLV peuvent ouvrir la voie à une croissance durable et à une rentabilité. Nous avons énuméré certaines des meilleures stratégies que les entités bancaires peuvent adopter pour rester concentrées sur le jeu.

Segment par « valeur future », et non seulement le solde actuel

Deux clients ayant la même balance de contrôle peuvent avoir des trajectoires différentes :

- L’une d’elles est le début de carrière avec des revenus en hausse.

- L’un d’eux est stable, mais a un faible niveau d’engagement et est sensible aux prix.

La segmentation CLV combine :

- comportement (dépôt direct, paiement de factures, engagement numérique) ;

- les indicateurs du stade de vie ;

- le profil de risque ;

- la propension au produit.

« Selon le rapport « Principales tendances des services financiers de Capgemini en 2025 – Services bancaires de détail » de Capgemini, 45 % des consommateurs américains préfèrent trier leurs finances au moyen d’applications mobiles v.

Harmoniser les stratégies de collecte et de conservation

Le recouvrement des créances fait partie intégrante des opérations bancaires. Cependant, lorsqu’on demande aux clients des paiements exigibles, cela peut rendre la relation corrosive. Le fait de demander des recouvrements peut permettre de récupérer l’argent de la banque, mais cela peut avoir une incidence sur la valeur à vie. Les recouvrements fondés sur la CLV aident à maintenir l’équilibre entre les recouvrements de créances, l’expérience client et les relations à long terme avec la clientèle.

Utiliser la CLV pour automatiser

L’automatisation est également devenue essentielle pour le secteur bancaire. Étant donné que la CLV est touchée par de nombreux facteurs, l’automatisation accorde la priorité à la vérification d’intégration, aux flux de travail liés à la fraude et aux différends, aux problèmes de paiement, au service des cartes, aux changements de compte et aux demandes de service.

Selon le rapport « Étude sur les consommateurs des services bancaires 2025 » d’Accenture, seulement 26 % des clients préfèrent donner accès aux données à l’IA de la banque au nom des services personnalisés vi. »

Traiter le service comme un investissement de CLV

CLV peut classer les clients de grande valeur et de faible valeur afin de fournir des services appropriés. Les banques doivent s’assurer que les clients de grande valeur, qui paient des primes élevées, règlent leurs problèmes rapidement, reçoivent des alertes instantanées et obtiennent un meilleur soutien. Pour les segments de faible valeur, les banques doivent établir des portails libre-service comme des FAQ ou des chatbots afin que le coût de service soit contrôlé, que les problèmes soient résolus facilement et que l’expérience client ne soit pas influencée.

« Selon le rapport « Principales tendances des services financiers 2025 – Rapport sur les services bancaires de détail » de Capgemini, 60 % des clients affirment que les services de chatbot de la banque constituent une moyenne v.

Créez des parcours d’accueil et non pas seulement des étapes terminées

Il faut quelques mois, c’est-à-dire environ 1 à 3 mois, pour savoir si un client est « principal » ou non. Grâce à la mise en œuvre de la CLV, les banques s’assurent que les clients s’adaptent rapidement :

- Dépôt direct,

- Paiements de factures récurrents,

- les habitudes d’épargne ;

- Utilisation de la carte.

8. Mesures qui favorisent une croissance viable grâce à la CLV

Pour assurer une croissance viable, les banques doivent suivre la CLV ainsi que les paramètres suivants :

- Période de récupération ;

- Coûts de service par client ;

- CLV et coût d’acquisition ;

- taux de roulement ;

- Pertes nettes et taux de fraude ;

- Principaux indicateurs de relation.

Mots finaux

Aux États-Unis, les banques ne peuvent survivre simplement en ajoutant plus de clients. Il est essentiel que les banques se concentrent sur l’établissement de relations durables et la prestation de services de grande qualité pour soutenir la rentabilité. Il ne s’agit pas de gagner le jeu simplement en gagnant des chiffres ; il s’agit de trouver la bonne relation.

Avec l’adoption de la CLV, les banques américaines deviennent intelligentes, les prix deviennent une stratégie, les services deviennent une responsabilité et le marketing devient précis. Cela réduit les fuites sous forme d’attrition, de coûts incertains et d’inefficacité, et favorise la croissance et les profits.

La CLV n’assure pas de miracles du jour au lendemain, car il s’agit d’une approche à long terme. L’avenir des services bancaires dépend vraiment de la durée et de l’efficacité des relations avec les clients.

C’est une croissance viable.

Foire aux questions sur la valeur à vie du client (CLV) dans le secteur bancaire américain

1. En quoi la CLV diffère-t-elle des paramètres de croissance traditionnels ?

Les mesures de croissance traditionnelles sont principalement axées sur l’acquisition de nouveaux clients. En revanche, la valeur à vie du client (CLV) met l’accent sur l’établissement de relations avec la clientèle à long terme et la compréhension de la valeur totale que ces relations génèrent au fil du temps.

2. Quelles sont les erreurs courantes commises par les banques lorsqu’elles mesurent la VCL ?

Les banques commettent souvent plusieurs erreurs courantes, notamment :

- Utiliser les revenus plutôt que les bénéfices

- Ne pas s’adapter à l’évolution des taux de crédit et des conditions du marché

- Ne pas tenir compte des coûts de service et des pertes potentielles

- Ne pas traiter la CLV comme un système décisionnel

3. Pourquoi la CLV est-elle particulièrement délicate, mais précieuse dans le secteur bancaire américain ?

La CLV est particulièrement complexe dans le secteur bancaire américain parce que :

- La rentabilité dépend fortement des taux d’intérêt et de crédit

- Les coûts de conformité varient d’un produit et d’un service à l’autre

- Changements de valeur pour le client au cours des différentes étapes du cycle de vie

- Les pertes et les fraudes sont souvent incertaines

- La valeur de la relation n’est pas toujours monétisée immédiatement

4. Pourquoi les clients possédant plusieurs produits bancaires ont-ils une valeur supérieure ?

Les clients qui utilisent plusieurs produits bancaires sont plus engagés, génèrent des revenus plus élevés et sont plus susceptibles de demeurer fidèles, ce qui les rend beaucoup plus utiles au fil du temps.

Sources :

(i). Rapport sur l’industrie bancaire 2025 : Données clés et perspectives sur l’innovation

(ii). Analyse de l’industrie bancaire 2026

(iii). Global Banking Annual Review 2025 : Pourquoi la précision, et non le poids, définit l’avenir du secteur bancaire

(iv). Statistiques sur la rétention des clients des services bancaires 2025 : taux mondiaux, impact numérique et génération Z

(v). Principales tendances en matière de services financiers 2025 – Services bancaires de détail

(iv). Étude sur les consommateurs du secteur bancaire 2025